| 5-6. �����ɂ��擾�����y�n�𑊑��ł̔[�Ŏ����P�o�̂��ߔ��p���܂����B���̔��p�ɑ��Ă̏��n�����͂ǂ��v�Z��������̂ł��傤���H |

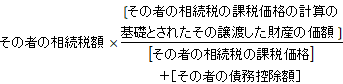

| �`�D �������͈②�ɂ��擾�����y�n���A�����A�����Ȃǂ��A�����ł̐\�������̗����Ȍ�3�N���o�߂�����i���S��R�N�P�O�����j�܂łɏ��n�����ꍇ�ɂ́A���n���������p���z�|�i���p���Y�̎擾��+���p�ɂ����鑊���Ŋz�j�Ƃ��鎖���o���܂��B���̔��p�ɂ����鑊���Ŋz�͉��L�̎Z���Ōv�Z���܂��B �@ �i�P) ����27�N�P���P���Ȍ�̑������͈②�ɂ��擾�������Y�����n�����ꍇ

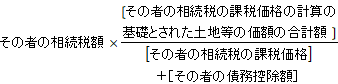

�@ �y�n�������n�����ꍇ

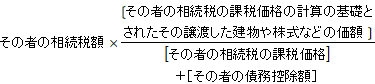

���̏ꍇ�A�����̓y�n�𑊑����Ĉꕔ�p�����ꍇ�ɂ����Ă��A�擾��ɉ��Z����鑊���ł̊z�́A�����ɂ��擾�����S�Ă̓y�n���v�Z�̑ΏۂƂȂ�܂��B �A �y�n���ȊO�̍��Y�i�����⊔���Ȃǁj�����n�����ꍇ

|